2026年12月1日に予定されているiDeCo(個人型確定拠出年金)の制度改正では、掛金の上限額引き上げや加入可能年齢の拡大など、大きな見直しが行われます。

特に会社員や公務員は拠出できる金額が大幅に増える見込みで、老後資金づくりや所得控除による節税効果をこれまで以上に活用しやすくなりそうです。

本記事では、2026年12月1日施行予定の改正内容について、変更点や注意点をわかりやすく解説します。

※本記事で紹介する内容は、2026年6月時点で公表されている情報に基づいています。今後の法令改正等により内容が変更される可能性があります。

- iDeCo改正で何が変わるのか

- 自分の掛金上限額がいくらになるのか

- 2026年12月以降に確認しておきたいポイント

草野みゆ

- 元メガバンク行員

- FP2級・AFP・証券外務員一種

- 金融ライター・編集者

- 『いまから始める新NISA』執筆(P78~95)

行員時代は年間1000人以上の資産運用相談を担当。現在は金融ライター・編集者として活動し、新NISAや資産形成を中心とした記事を執筆しています。

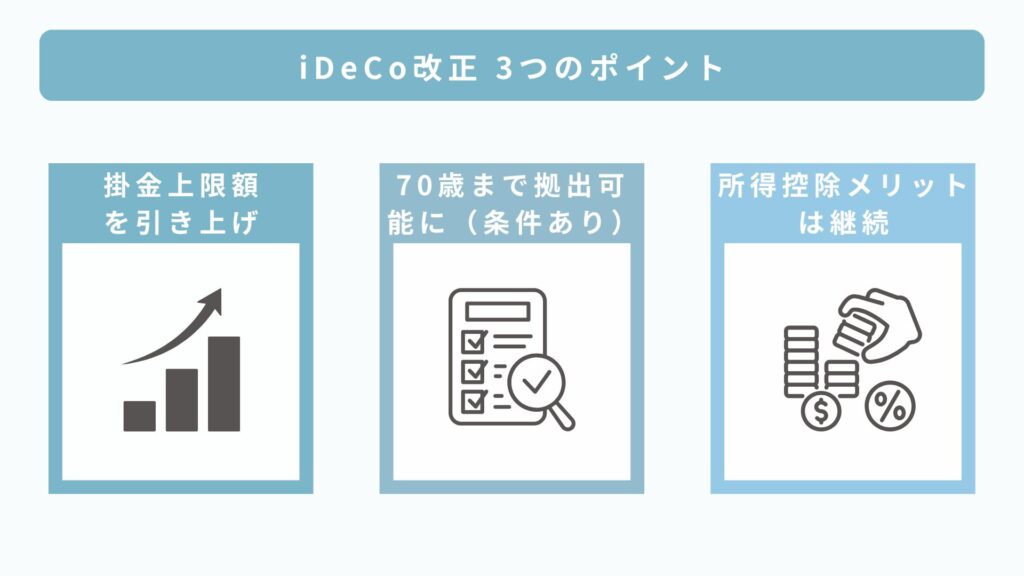

今回の改正、3つのポイント

細かい制度内容の前に、まずは今回の改正ポイントを確認しておきましょう。

- 掛金の上限額が引き上げられる

- 掛金の所得控除メリットは継続される

- 条件を満たす場合は70歳まで掛金を拠出できるようになる

それぞれ詳しく見ていきます。

改正① 掛金の上限額が引き上げに

今回の改正で最も注目されているのが、掛金の上限額の見直しです。

現行制度と、2026年12月1日施行予定の改正後を比較すると、以下のようになります。

| 加入者区分 | 現行(2026年11月まで) | 改正後(2026年12月1日施行予定) |

|---|---|---|

| 自営業者・フリーランス(第1号被保険者) | 68,000円 | 75,000円 |

| 企業年金のない会社員 | 23,000円 | 62,000円 |

| 企業年金のある会社員 | 20,000円(企業年金との合算で55,000円以内) | 企業年金との合算で62,000円以内 |

| 第3号被保険者(専業主婦・専業主夫など) | 23,000円 | 23,000円 |

特に企業年金のない会社員は、掛金の上限額が月23,000円から月62,000円へ引き上げられる予定です。

これまで以上に老後資金を積み立てやすくなるほか、所得控除による節税効果も期待しやすくなります。

企業年金がある人は「合算62,000円以内」に注意

企業型DC(企業型確定拠出年金)や確定給付企業年金(DB)などに加入している場合は、会社が拠出する掛金とiDeCoの掛金を合算して月62,000円以内といったルールになります。

そのため、会社からの拠出額が大きい場合は、iDeCoで追加できる金額が少なくなることがあります。

まずは勤務先の企業年金制度を確認しておくとよいでしょう。

改正② 掛金の所得控除メリットは継続

iDeCoの大きなメリットのひとつが、掛金の全額が所得控除の対象となる点です。

今回の改正では掛金上限額が引き上げられますが、この所得控除の仕組みは引き続き利用できます。

例えば、企業年金のない会社員の場合、掛金上限は月23,000円から月62,000円へ引き上げられる予定です。掛金を増額した場合、その分だけ所得控除の対象となる金額も増えることになります。

老後資金を積み立てながら税負担の軽減も期待できる点は、改正後も変わりません。

なお、実際の節税額は所得や家族構成などによって異なるため、詳細は加入している金融機関や税理士などへ確認しましょう。

改正③ 条件を満たす場合は70歳まで掛金を拠出可能に

2026年12月の改正では、加入可能年齢も見直される予定です。

これまでは原則65歳未満が対象でしたが、改正後は一定の条件を満たす場合に70歳未満まで掛金を拠出できるようになります。

厚生労働省の資料では、「働き方にかかわらず、70歳になるまでiDeCoに加入し、老後の資産形成ができるようになる」とされています。

改正後の対象者

70歳未満まで加入できる対象者は、次のいずれかに該当する人です。

- iDeCo加入者

- iDeCo運用指図者

- 企業年金からiDeCoへ資産を移換する人

なお、老齢基礎年金やiDeCoの老齢給付金を受給していないことなどの要件があります。

2029年11月末までは経過措置も

2029年11月末までは経過措置として、上記要件に該当しない60歳以上70歳未満の人も新たにiDeCoへ加入できる予定です。

例えば、50歳でiDeCoを始めた場合、改正後は最大20年間にわたって掛金を拠出できる可能性があります。

これまで加入機会がなかった人にとっても、老後資金づくりを始める選択肢が広がることになりそうです。

自分はどうなる?ケース別チェック

iDeCoの改正内容は共通ですが、実際に受ける影響は加入者の区分によって異なります。

自営業者や会社員、専業主婦(夫)など、ケースごとに改正後のポイントを確認していきましょう。

ケース① 会社員(企業年金なし)

掛金上限は月23,000円から62,000円へ引き上げ予定です。

老後資金をより積極的に準備したい人や、所得控除を活用したい人にとっては大きな変更となります。

ケース② 会社員(企業年金あり)

企業年金との合算で62,000円以内が上限となります。

まずは会社の企業年金制度や掛金額を確認し、自分が追加で拠出できる金額を把握しておきましょう。

ケース③ 第3号被保険者(専業主婦・専業主夫など)

掛金上限は23,000円のまま変更はありません。

所得控除のメリットはありませんが、運用益が非課税になる点は変わりません。

ケース④ 自営業・フリーランス

上限額は68,000円から75,000円へ引き上げ予定です。

増額幅は比較的小さいものの、これまで以上に老後資金を積み立てやすくなります。

掛金を増やすには手続きが必要

改正後に自動的に掛金が増えるわけではありません。

上限額が引き上げられるだけなので、増額したい場合は自分で変更手続きを行う必要があります。

- 手続き先:加入している金融機関

- 手続き方法:マイページまたは書類申請

- 施行予定日:2026年12月1日

- 掛金反映予定:2027年1月以降

詳細な手続き時期や方法は金融機関ごとに異なるため、今後の案内を確認しましょう。

まとめ

2026年12月1日に予定されているiDeCo制度改正では、掛金上限額の引き上げと加入可能年齢の拡大が行われる見込みです。

特に企業年金のない会社員は、月23,000円から月62,000円へと大幅な引き上げが予定されており、老後資金づくりや所得控除の活用の幅が広がります。

また、一定の条件を満たす場合は70歳未満まで掛金を拠出できるようになるため、これまで以上に長期的な資産形成を行いやすくなります。

制度改正の内容を確認しながら、自分に合った掛金額や活用方法を検討してみてはいかがでしょうか。