新NISAの口座を開設しようとすると、「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」といった選択肢が表示されます。

初めて手続きをする方は、「特定口座とは何だろう」「どれを選べばいいのだろう」と迷うことも少なくありません。

また、「別の金融機関で新NISA口座を開いたけれど、変更できるのだろう」と考えている方もいるでしょう。

この記事では、特定口座の意味や選び方、新NISA口座との違い、金融機関を変更する方法をわかりやすく解説します。

- 特定口座とは

- 新NISA口座と特定口座の違い

- 新NISAの金融機関を変更できる時期と手順

草野みゆ

- 元メガバンク行員

- FP2級・AFP・証券外務員一種

- 金融ライター・編集者

- 『いまから始める新NISA』執筆

行員時代は年間1000人以上の資産運用相談を担当。現在は金融ライター・編集者として活動し、新NISAや資産形成を中心とした記事を執筆しています。

特定口座とは?新NISAの口座とは別の口座

特定口座と新NISA口座は、それぞれ役割が異なる別の口座です。

証券口座を開設するときは、新NISA口座の申込みとあわせて、特定口座を開設するかどうかを選ぶのが一般的です。

特定口座は、新NISA以外の投資(課税口座での取引)に利用する口座です。一方、新NISA口座で運用した利益は非課税となるため、特定口座の設定は新NISAの運用には影響しません。

ただし、口座開設の画面では同時に表示されることが多いため、「どちらを選べばいいのだろう」と迷ってしまう方も少なくありません。

特定口座の種類と違い

特定口座には、「源泉徴収あり」と「源泉徴収なし」の2種類があります。また、自分で損益を計算・申告する「一般口座」を選べます。

それぞれの違いは、以下のとおりです。

| 口座の種類 | 確定申告 | 向いている人 |

|---|---|---|

| 特定口座(源泉徴収あり) | 原則不要 | 確定申告の手間を減らしたい方、投資初心者 |

| 特定口座(源泉徴収なし) | 原則必要 | 自分で確定申告を行う方 |

| 一般口座 | 自分で損益を計算・申告 | 特別な理由がある場合 |

迷ったら「源泉徴収あり」を選ぶと安心

投資を始めたばかりの方や、確定申告に慣れていない方は、「特定口座(源泉徴収あり)」を選ぶとよいでしょう。

利益が出た場合の税金は証券会社が計算・納付するため、原則として自分で確定申告をする必要がありません。

後から口座区分を変更することもできるため、初めて投資をする方は、「源泉徴収あり」を選んでおくと安心です。

新NISA口座は1つの金融機関でしか開設できない

特定口座は複数の金融機関で開設できます。一方、新NISA口座は、同じ年に複数の金融機関での開設はできません。

新NISA口座を利用する場合は、1つの金融機関を選んで開設する必要があります。

| 新NISA口座 | 特定口座 |

| 1つの金融機関のみ開設できる | 複数の金融機関で開設できる |

| 運用益は非課税 | 運用益には約20%の税金がかかる |

| 金融機関の変更は年1回可能 | 新規開設・変更が可能 |

「新NISA口座はA社、特定口座はB社」というように、別々の金融機関で利用することもできます。

ただし、資産や取引履歴を複数の金融機関で管理することになるため、管理しやすい方法を選ぶとよいでしょう。

新NISAの金融機関を変更したい場合の手順

金融機関の変更は可能です。

ただし、変更できる時期や手続きにはルールがあるため、事前に確認しておきましょう。

金融機関を変更できる時期

新NISAの金融機関変更は、好きなタイミングでできるわけではありません。以下のルールを確認してから手続きを進めましょう。

| 変更したい年 | 手続きの受付期間 |

|---|---|

| 当年(例:2026年)に変更したい | 前年10月1日〜当年9月30日(例:2025年10月〜2026年9月) |

| 翌年(例:2027年)に変更したい | 当年10月1日〜翌年9月30日(例:2026年10月〜2027年9月) |

また、その年の新NISAで一度でも買付をすると、その年中は金融機関を変更できません。手続きしても翌年からの適用となります。

10〜12月に手続きをした場合も翌年分の変更となるため、「今年から変更したい」という場合は、買付前かつ9月30日までに手続きを完了させる必要があります。

2026年3月からは待機期間が廃止されました

令和7年度税制改正により、2026年3月22日以降の申込み分からは、金融機関の変更手続きが完了すると、新しい金融機関で買付ができるようになりました。

以前は税務署の審査が終わるまで買付ができませんでしたが、この待機期間は廃止されています。

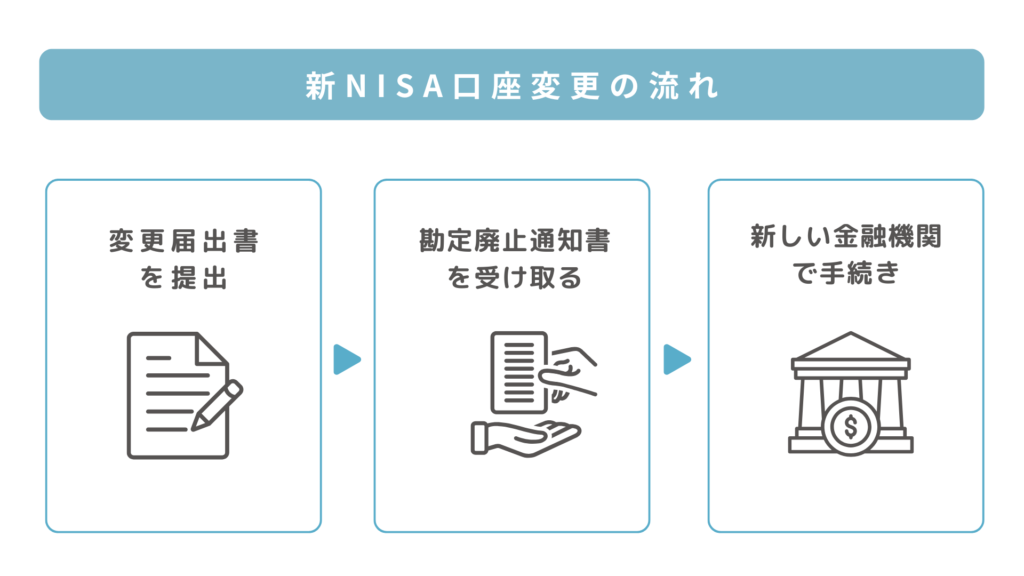

金融機関を変更する手順

金融機関の変更は、次の3つの手順で進めます。

① 現在の金融機関へ届出書を提出する

現在利用している金融機関へ「金融商品取引業者等変更届出書」を提出します。

提出方法は金融機関によって異なるため、案内に沿って手続きを進めましょう。

提出後、「勘定廃止通知書」が交付されます。

② 勘定廃止通知書を受け取る

交付された勘定廃止通知書を受け取ります。

交付までにかかる日数は、金融機関によって異なります。

③ 新しい金融機関で手続きをする

変更先の金融機関へ、「非課税口座開設届出書」と「勘定廃止通知書」を提出します。

手続きが完了すると、新しい金融機関で新NISA口座を利用できます。

金融機関は後から変更できます。最初に選んだ金融機関を使い続ける必要はないため、自分に合った金融機関へ変更することも可能です。

同じ金融機関を使い続ける必要はないため、自分に合った金融機関へ変更することも可能です。

変更しても、今ある資産は変更前の金融機関で保有に

金融機関を変更しても、それまで購入した資産は変更前の金融機関で引き続き保有可能です。

| 変更前の金融機関 | 変更後の金融機関 |

| これまで購入した資産を保有 | 変更後に購入する商品を管理 |

これまで購入した資産を、新しい金融機関へ移すことはできません。

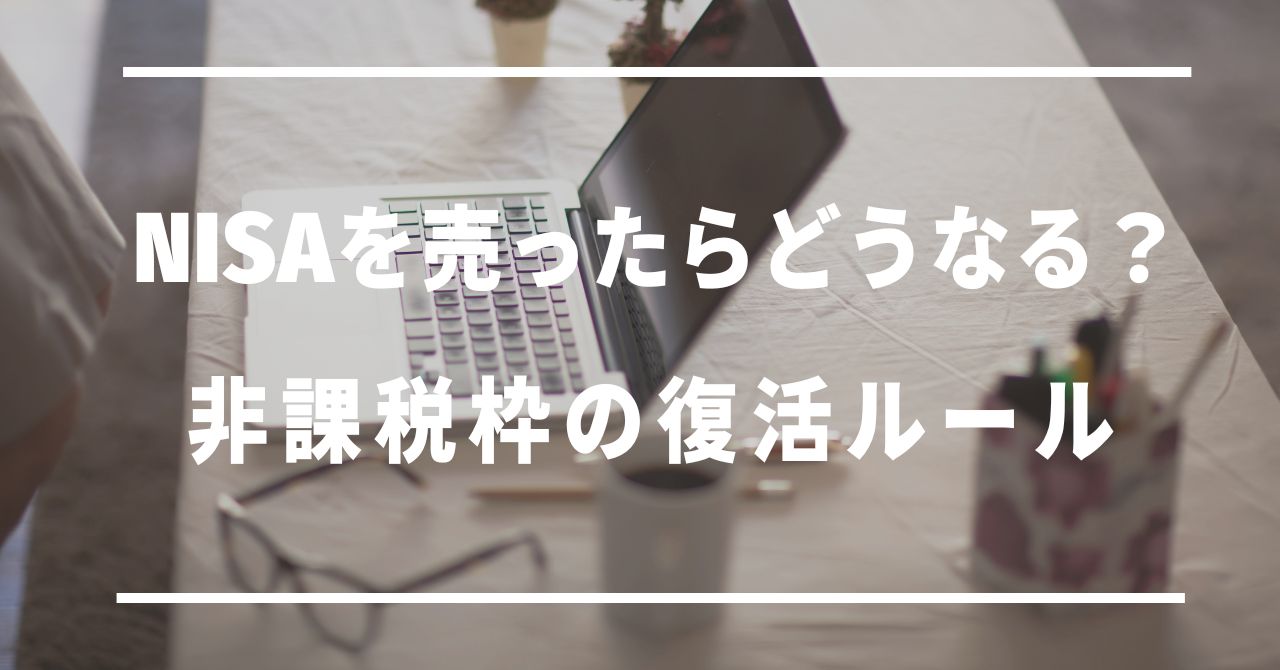

また、新NISAの非課税保有限度額(1,800万円)は、買付額(簿価)ベースで管理されています。

NISA口座内の商品を売却した場合、その分の非課税保有限度額は翌年以降に再利用できます。

特定口座で迷ったら「源泉徴収あり」に

新NISAの口座開設では、「特定口座」や「金融機関の変更」で迷うこともあるかもしれません。

それぞれの仕組みを理解しておけば、自分に合った方法を選びやすくなります。

初めて口座を開設する方は、「特定口座(源泉徴収あり)」を選ぶと、手続きの負担を抑えながら投資を始めやすいでしょう。

新NISAの始め方については、こちらの記事でも詳しく解説しています。