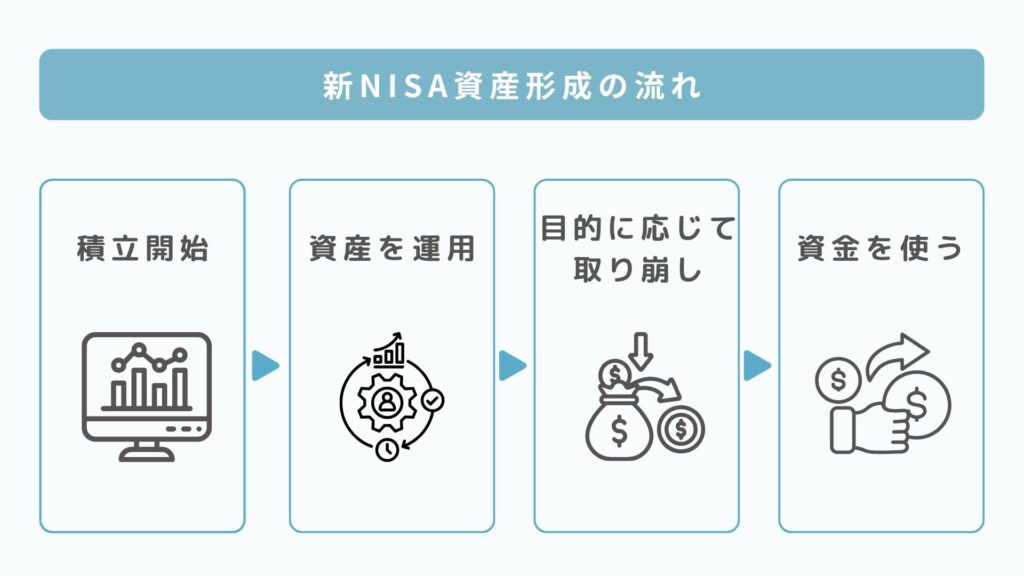

新NISAで積み立てた資産は、いつか「使う」タイミングがきます。

積み立て方や商品の選び方については情報が多い一方、「どう取り崩すか」はあまり語られません。しかし、出口戦略を考えずに始めると、必要なときにうまく使えなかったり、相場が下落したタイミングで慌てて売却してしまったりするケースもあります。

新NISAは資産を増やすための制度ですが、積み立てること自体が目的ではありません。将来使うことを見据えて運用することが大切です。

この記事では、新NISAの取り崩し方と出口戦略の考え方についてわかりやすく解説します。

※本記事の内容は2026年6月時点で公表されている情報に基づいています。今後の法令改正等により内容が変更される可能性があります。

- 新NISAの出口戦略とは何か

- 教育費・老後資金別の取り崩し方

- 売るタイミングで失敗しない考え方

草野みゆ

- 元メガバンク行員

- FP2級・AFP・証券外務員一種

- 金融ライター・編集者

- 『いまから始める新NISA』執筆(P78~95)

行員時代は年間1000人以上の資産運用相談を担当。現在は金融ライター・編集者として活動し、新NISAや資産形成を中心とした記事を執筆しています。

出口戦略とは何か

出口戦略とは、積み立てた資産を「いつ」「どのように使うか」を事前に考えておくことです。

新NISAは非課税で長期運用できる制度ですが、積み立てることがゴールではありません。老後の生活費や教育費、住宅購入資金など、将来使うためのお金を準備する手段です。

出口を決めずに運用を続けると、次のような状況になりがちです。

- 値下がりしたタイミングで不安になって売却してしまう

- いざ使いたいときに売り方がわからない

- 「もったいない」と感じて必要なときに使えない

積み立てを始める前や運用中に、「何のためのお金か」「いつ使う予定か」を考えておくこ必要があります。

新NISAの取り崩し方、3つのパターン

ここでは、新NISAの取り崩し方を3つ紹介します。

目的が決まっている資金(教育費・住宅購入など)

教育費や住宅購入資金など、使う時期が決まっている場合は、その時期から逆算して準備します。

例えば子どもの大学進学費用として10年後に使う予定なら、進学の1〜2年前から少しずつ売却して現金化しておく方法が考えられます。

使う直前にまとめて売却しようとすると、相場が下落している可能性もあります。あらかじめ複数回に分けて現金化することで、価格変動の影響を抑えやすくなります。

老後資金として取り崩す

老後資金として活用する場合は、一度に全額売却するのではなく、定期的に少しずつ取り崩す方法が一般的です。

例えば、年金だけでは不足する生活費を毎月補うために売却したり、年に1〜2回まとめて取り崩したりする方法があります。

必要な分だけを売却することで、残った資産は引き続き非課税で運用を続けられます。

特に目的を決めず運用を続ける

まだ使う予定がなく、老後まで時間がある場合は、そのまま運用を続けるのも選択肢です。

ただし、「なんとなく続ける」状態では、相場が大きく下落したときに不安になり、計画なく売却してしまう可能性があります。

将来の目的が明確でなくても、「老後資金として使う予定」「10年以上は使わない予定」など、大まかな方向性を決めておくと判断しやすくなります。

資金の取り崩し方は「定額」と「定率」がある

代表的な取り崩し方法として「定額取り崩し」と「定率取り崩し」があります。

定額取り崩し

毎月3万円や5万円など、あらかじめ決めた金額を定期的に売却する方法です。

毎月の収入を一定にしやすく、家計管理がしやすい点がメリットです。

一方で、相場が下落しているときでも同じ金額を売却するため、資産の減少が早まる可能性があります。

定率取り崩し

資産残高の3%や4%など、一定割合を売却する方法です。

資産が減れば取り崩し額も減り、資産が増えれば受け取る金額も増えるため、資産寿命を延ばしやすいとされています。

ただし、受け取る金額が毎回変動するため、生活費として利用する場合は注意が必要です。

どちらの方法にもメリット・デメリットがあるため、年金収入や生活費とのバランスを考えて選びましょう。

売るタイミングはどう判断する?

「できるだけ高いときに売りたい」と考える人は多いですが、相場の天井を正確に予測することは誰にもできません。

出口戦略で重要なのは、相場ではなくライフプランを基準に考えることです。

使う時期から逆算する

いつ使うかが決まっているなら、その時期に合わせて準備を始めましょう。

教育費や住宅購入資金など、使う時期が明確な資金は、必要な時期が近づくにつれて徐々に現金化する方法が考えられます。

一度に全額売却しない

一括売却は、その時点の価格に大きく左右されます。

複数回に分けて売却することで、価格変動の影響を平準化しやすくなります。

値下がりしても慌てない

長期運用を前提とした新NISAでは、一時的な下落は珍しくありません。

使う予定がまだ先であれば、短期的な値動きだけで売却を判断しないことも大切です。

新NISAで損をしたらどうなる?

新NISAで売却して損失が出た場合、課税口座の利益と損益通算することはできません。

課税口座であれば、損失を他の利益と相殺して税負担を軽減できますが、新NISAにはその仕組みがありません。

そのため、値下がりしたタイミングでの売却は慎重に判断する必要があります。

ただし、新NISAでは売却した分の非課税保有限度額が翌年に復活します。

将来的に再投資する可能性がある場合は、非課税枠の仕組みも理解したうえで出口戦略を考えるとよいでしょう。

取り崩しを始める前に確認しておきたいこと

新NISAの資産を取り崩す際は、売却の方法だけでなく事前の準備も大切です。取り崩しを始める前に確認しておきたいポイントを見ていきましょう。

目的と時期を確認する

何のために、いつ使う予定なのかを整理しておきましょう。

目的が明確になると、売却のタイミングや取り崩し額を判断しやすくなります。

生活防衛資金は別に確保する

急な出費に備える生活防衛資金は、新NISAとは別に現金で確保しておくことが大切です。

生活費の3〜6か月分程度を目安に準備しておくと、相場が下落しているときに無理に売却せずに済みます。

定期売却サービスを活用する

金融機関によっては、毎月一定額を自動で売却する定期売却サービスを提供しています。

老後資金の取り崩しを計画的に行いたい場合は、利用を検討してみてもよいでしょう。

利用条件や対応状況は金融機関によって異なるため、事前に確認しておくことをおすすめします。

まとめ

新NISAは資産を増やすための制度であると同時に、将来使うための制度でもあります。

使う目的や時期を意識しながら出口戦略を考えておけば、長期投資をより安心して続けやすくなるでしょう。

※本ページの内容は公開日時点の情報です。最新情報は金融庁や各金融機関の公式サイトをご確認ください。