2024年から始まる新NISAは、さまざまな世代の人が使いやすい制度になります。

困っている人

困っている人新NISAって何歳から始めることができる?

みゆ

みゆ新NISAの年齢制限や年齢別の運用の方法も知りたいですよね

2023年でジュニアNISAが終了するため、未成年の子どもの口座開設についての解説もしています。

この記事を読むことで年齢制限や年齢別運用方法、ジュニアNISAのその後の対処法がわかります。

この記事を書いた人

この記事を書いている私は元メガバンク行員でお客さまのお金に関するお悩みの対応をしていました。家計を見直して資産を増やすためのお金の知識をお伝えします。

新NISAの年齢制限

新NISAは現行NISA同様に年齢制限があり、18歳以上から利用可能の制度です。

現行NISAは「一般NISA」「つみたてNISA」は18歳以上、「ジュニアNISA」は0歳~17歳(2023年末でジュニアNISAは廃止)です。

新NISAの年齢制限や18歳未満の制度について解説します。

新NISAは18歳以上が対象になる

新NISAは18歳以上が対象です。

満年齢ではなくその年の1月1日時点で年齢が18歳以上であることが基準なので、注意しましょう。

現行NISAには0歳~17歳まで非課税運用できるジュニアNISAがありましたが、新NISAは18歳未満は口座開設できません。

2023年まで18歳未満で非課税投資ができたジュニアNISAについて

引用元:金融庁

2024年以降は18歳未満の人は非課税投資ができなくなります。

これまでジュニアNISAを活用されていた人はこれからどうすればよいでしょうか。

18歳未満の非課税投資枠:ジュニアNISAは2023年末に廃止

2023年末でジュニアNISAが廃止(2023年9月29日で新規受付は終了)になります。

新NISA開始した後ジュニアNISAはこう変わります

引用元:SBI証券

教育資金の準備に活用する人の多かったジュニアNISAです。

ジュニアNISAが終了した2024年以降は下記3点が大きく変わります。

一つずつ確認していきましょう。

ジュニアNISAで新たに非課税投資ができない

2024年以降はジュニアNISAの非課税投資枠はなくなり、新たに投資はできなくなります。

ジュニアNISA口座を持っていて非課税投資をしたい場合は2023年12月末までに商品を購入しましょう。

18歳になるまで非課税で保有できる

今ジュニアNISAで運用しているものは、口座開設者(子ども)が18歳(1月1日時点で18歳になる前年の12月31日)になるまで非課税扱いで保有できます。

非課税期間(5年間)が終わったあと、自動的に継続管理勘定に移管されます。

これまでは継続管理勘定へ移管する時に手続きが必要でしたが、2024年から手続きは不要です。

払出の制限がなくなる

2024年以降は18歳以下でも払出が非課税で自由にできます。

ただし18歳未満で非課税で払出を行う場合は、ジュニアNISAで保有している株や金融商品を全て払出口座の閉鎖をしなければなりません。

ジュニアNISAの代わりはある?

新NISAにはジュニアNISAに代わる18歳未満が口座開設できる制度はありません。

ジュニアNISAと新NISAの比較表

| ジュニアNISA | 新NISA | |

| 非課税期間 | 5年間 | 無期限 |

| 最大利用可能額 | 400万円 | 1,800万円 |

| 年間投資限度額 | 80万円 | 360万円 |

| 口座開設可能期間 | 2023年9月末 (商品購入は2023年12月末まで可能) | 2024年から恒久化 |

ただし新NISAは年間の非課税投資枠が360万円に増えるため、子どもの将来に向けた資産形成も含めて運用が可能になります。

みゆジュニアNISAは使い勝手の悪くて敬遠されていたので新NISAのほうがわかりやすく活用できます!

新NISAは長期運用ができる

新NISAは投資できる金額が増え、18歳以上であればいつでも口座開設できるため長期運用がしやすくなりました。

新NISAは非課税投資枠が増える

非課税保有限度額は、生涯において新NISA(非課税)で商品を購入できる買付金額の限度額です。

| つみたて投資枠 | 成長投資枠 | |

| 非課税保有限度額 | 1,800万円 (成長投資枠と併用も可能) | 1,200万円 (つみたて投資枠も併用すれば1,800万円) |

| 年間投資枠 | 120万円 | 240万円 |

| 投資対象商品 | 長期積立・分散投資に適した投資信託 | 上場株式・投資信託(除外条件あり) |

「つみたて投資枠」と「成長投資枠」は併用でき、非課税保有限度額は合計で1,800万円(成長投資枠のみの場合は1,200万円)です。

非課税投資が長い期間できる

非課税保有期間や口座開設期間の期限がなくなり、非課税投資枠が増えたことで長期運用が可能になりました。

毎月3万円を積立投資枠で運用した場合、長期運用することでどのくらい違いがでるのかシミュレーションしています。

ただしシミュレーションは実際の投資とは異なります。

投資成果を示唆、保証するものではありませんので参考までにお読みください。

毎月3万円つみたてた場合のシミュレーション

| 想定利回り3% | 想定利回り5% | 想定利回り7% | |

| 10年 | 419万円 (360万円) | 466万円 (360万円) | 519万円 (360万円) |

| 20年 | 985万円 (720万円) | 1,233万円 (720万円) | 1,563万円 (720万円) |

| 30年 | 1,748万円 (1,080万円) | 2,497万円 (1,080万円) | 3,660万円 (1,080万円) |

※(かっこ)内は積み立てた元本です※上記の表は税金を含んでいません※金額は1万円未満を四捨五入しています

投資期間が長い場合は、複利の効果が大きくなります。

新NISAでの長期間での非課税投資はメリットも多く、資産形成に効果的です。

非課税枠の再利用ができる

新NISAは保有している商品を売却した場合、非課税保有限度額の枠が復活して再利用が可能になります。

現行NISAでは枠の復活がなかったため、売却した場合も非課税枠は活用できませんでした。

投資シミュレーションの記事をすぐ読む

全ての世代:リスクをコントロールする

分散投資でリスクをコントロールしましょう。

金融市場は世界経済や国内経済の影響や災害により、急落することがあります。

新NISAは、年間投資枠や非課税保有限度額が設定されているため、自身の状況に合わせて運用可能です。

ただし、目標金額ばかり想像したり、利益がある前提での考えたりするのはおすすめできません。

困っている人どのくらい積み立てる?

どくらい投資する?

〇〇年後はどのくらいになる?

みゆそればかり考えるのは危険ですよ!

市場の急変に備え大きな損失を避けるために、リスクを抑える工夫が必要です。

リスクを抑える工夫として「分散投資」があります。

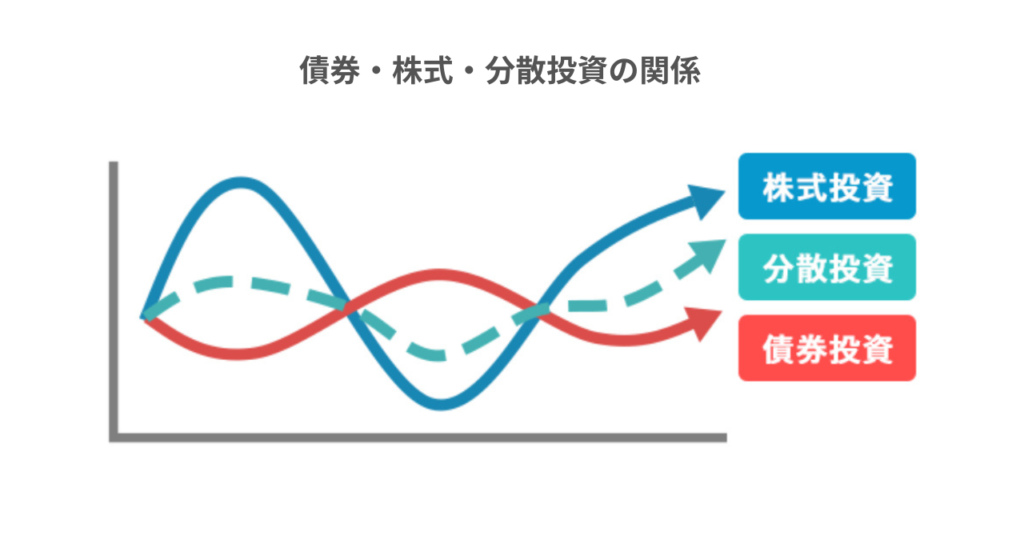

株式と債券など資産で分散投資

株式と債券など値動きが異なる資産に投資してリスクコントロールしましょう。

運用している途中の値動きがどの程度の大きさかを理解しておく必要があります。

引用元:SMBC日興証券

片方が大きく下落する相場でももう片方の下落は小さい、もしくは上昇する場合があります。

国・地域で分散投資

値動きの異なる国や地域に運用してリスクをコントロールしましょう。

緊急で大きな支出が必要になった場合は投資運用の状態が良いほうを売却して、投資運用の状態が悪いほうを残して成績が回復するのを待つ方法もあります。

毎月積立をすることで「時間の分散」もできます。

バランスファンドやインデックスファンドの活用

投資信託の「バランスファンド(リスクコントロール型)」や「インデックスファンド」に投資する方法もあります。

初心者におすすめされるファンドです。

バランスファンドとインデックスファンドの違いを簡単に解説します。

バランスファンド(リスクコントロール型)

バランスファンドは複数の資産にバランスよく分散投資して、さらに市場の状況に合わせて資産配分を変更してくれる投資信託です。

異なる資産や市場環境の予想に基づき調整してくれるファンドですが、信託報酬が少し高めなので確認しておきましょう。

市場が大きく上昇した場合でも値下がりする資産が含まれているため(資産の分散投資)、上昇幅も限定的です。

リターンもリスクも限定的なので、物足りなく感じる人もいるでしょう。

みゆ投資信託は信託報酬(運用管理費用)にも注意しましょうね!

投資信託の手数料について詳しい記事をすぐ読む

インデックスファンド

インデックスファンドは初心者でも値動きがわかりやすいファンドです。

上場企業の株価全体の値動きを表す指標(日経平均株価・S&P500など)に価格が連動するように設計された投資信託です。

株価はニュースやインターネット等で情報を得やすいため、投資している商品の値動きもわかりやすくなります。

市場が大きく下落した時、インデックスファンドは市場の値動きの通り下落します。

逆に市場が上昇した場合は値動きも上昇します。

インデックスファンドを詳しく知りたい人はすぐ読む

新NISAの年代別運用ポイント

年代別運用ポイントをお伝えします。

20代~30代の少額でも積上げる運用

少額でもいいので積上げて、長期運用と複利効果をフル活用しましょう。

引用元:レゾナン

30年、40年と投資期間のある20代~30代は、年率投資利回りが少し上昇しても最終的に投資利益が大きく上昇します。

自由に使えるお金が多く子どももまだ小さい20代、30代のうちに将来に向けて資産を積み上げましょう。

これから年を重ねていくと、独身の人も自分の両親の介護問題、ご結婚されて子どもがいるご家庭は子どもの教育資金が生活費を圧迫するようになります。

今の段階でライフプランやお金についての知識を増やし、できる範囲(少額でもいい)で運用を始めていくことをおすすめします。

長期間投資できるメリットを活かして、投資できる資金の一部を比較的ハイリスク・ハイリターンの商品で運用もできますね。

みゆ20代30代のうちは長期運用できる世代なので新NISA制度と複利効果を最大限活用できるチャンスです!

40代~50代の守りと攻めの運用

教育資金や住宅資金など必要な資金を守り、リスクを考えながら運用しましょう。

投資で失敗したからと子どもの教育費用やマイホーム計画を失くすわけにはいかないからです。

ライフイベントも多く出費がかさむ時期で老後資金の準備をしなければと考えつつも、資金の捻出が難しくなる世代です。

・子どもの教育資金や住宅資金は低リスクの商品

・老後資金の一部は60歳前後までハイリスク・ハイリターンの商品

など新NISAの成長投資枠とつみたて投資枠を活用しながら、投資商品を選びましょう。

みゆ教育資金や住宅ローンで出費はかさむのにヒシヒシと迫りくる老後資金の問題!一人で抱え込まず専門家に相談してみるのも良いですよ

60代以降の資産を減らさない運用

資産を極力減らさないようにして資産を守っていく方法を考えましょう。

平均寿命も伸び、65歳に退職しても20年~30年間は資産を切り崩しながらでも残していく必要があるからです。

引用元:厚生労働省「e-ヘルスネット」

退職金のようなまとまった資金が入った場合も、新NISAを活用して堅実な運用を心がけましょう。

年率1%でも投資利益が得られそうであれば資産も増えるので、ローリスクローリターンでもこの世代では貴重な投資方法といえます。

基本的に60代以降はローリスクの運用に切り替えて、ある程度資産の値動きが安全な投資商品や貯金や現金などの比率を上げていくことが好ましい

新NISAのつみたて投資枠の投資信託は、短期間での大きな価格変動は少なくなっています。

しかしもし急落した場合に、株価などの上昇や資産の復活を待てるほどの長期運用ができない場合もありますので慎重に堅実に考えていきましょう。

70代以降はクロージングを考える運用

判断能力も落ち健康的な不安も生じてくるため、資産運用を現金や預金に戻していきましょう。

投資をすることで世界や日本の経済状況により自分の資産が急に減る恐れがある、と考えながらの生活は精神的にあまり良くありません。

積極的な運用ではなく、いつ投資をやめるのかを決めていく時期となります。

60代・70代からよくある質問

60代・70代から新NISAについてよくある質問です。

- 60代・70代から始めて利益は出ますか?

-

何歳から始めても、場合によっては利益は出ます。。

しかし長期運用で分散投資によるメリットがある制度のため、損をするリスクも大きくなります。

高齢の場合は寿命などにより長期間のリスク回避のメリットが受けられない場合があるため、始めるタイミングの判断が大切です。

「分散投資」を意識してリスク管理をしていきましょう。

- 年金生活でも新NISAを始めることができますか?

-

年金生活でも始めることができます。

18歳以上であれば、何歳からでも口座開設ができるためです。

金融機関によっては、100円から少額で積立投資枠を使うことができます。

年金を活用して、老後資産の寿命が伸びる点が期待できます。

何歳からでも始めることができますが、判断能力の低下や健康の不安が出てくる世代です。

投資を終わらせる時期についても考えておきましょう。

老後資金は新NISAとiDeCoはどちらがいいか

老後資金の準備を考えるときに「iDeCo」も選択肢の1つです。

iDeCoは個人型確定拠出年金で、老後資金に特化した私的年金制度です。

・国の年金制度(国民年金・厚生年金など)に加入中の20歳以上65歳未満の人が利用可能

・公的年金(国民年金・厚生年金など)とは別で自分で決めた額(※)を積み立てて非課税で運用可能

・60歳から75歳になるまでの好きなタイミングで受け取りを開始できる(受け取る時期に制限あり)制度

iDeCoを受け取る方法は、以下の3つの方法です。

・年金で受け取る

・一括で受け取る(一時金)

・一時金と年金に分けて受け取る

参照:iDeCo公式サイト

60歳になるまでは受けとることができませんが、iDeCoの掛け金は全額所得控除になりますので、税金対策としてもおすすめです。

| iDeCo | 新NISA | |

| 払出制限 | 制限あり (一定の要件を満たした場合、脱退一時金の受け取りが可能) | 制限なし |

| 税制メリット | ・運用益の非課税 ・掛金の全額所得控除 ・受給時の退職所得控除など | ・運用益の非課税 |

| 投資商品 | ・投資信託 ・定期預金 ・保険商品 ・公社債など | ・投資信託 (除外条件あり) ・上場株式 |

iDeCoの掛金は毎月5,000円以上1,000円単位です。

加入資格(会社員・個人事業主・主婦など)で限度額が変わり、その限度額の範囲内で設定できます。

自営業者などの人

| 加入資格 | 自営業者等 (第一号被保険者・任意加入被保険者) |

| 拠出限度額 | 月額6.8万円 (年額81.6万円) |

会社員や公務員

| 加入資格 | 会社に企業年金がない会社員 | 企業型DC(※1)のみに加入している会社員 | DB(※2)と企業型DC(※1)に加入している会社員 | DB(※2)のみに加入している会社員 | 公務員 |

| 拠出限度額 | 月額2.3万円 (年額27.6万円) | 月額2.0万円 (年額24万円) | 月額1.2万円 (年額14.4万円) | 月額1.2万円 (年額14.4万円) | 月額1.2万円 (年額14.4万円) |

※1)企業型DC:企業型確定拠出年金

※2)DB:確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、私立学校教職員共済

専業主婦(夫)

| 加入資格 | 専業主婦(夫) |

| 拠出限度額 | 2.3万円 (27.6万円) |

iDeCoを活用した時の所得控除のメリットと新NISAの非課税投資枠で投資するメリットを、自分のライフスタイルやライフプランを考え、比較して判断しましょう。

新NISAとiDeCoのどちらがいいか迷っている人はすぐ読む

Q&A:年齢制限や新NISAのよくある質問

- 子どもが18歳になる前にジュニアNISAの買付期間が終了します。どうなりますか?

-

18歳になるまでは非課税で投資商品の保有は可能です。

購入した投資商品は子どもが18歳になるまで非課税で運用できます。

18歳以降は売却するか課税口座へ移すかを選択します。

ジュニアNISAの投資商品は新NISA口座へ移すことはできません。

2024年以降は18歳になる前でも売却可能です。

ただしその場合は口座の閉鎖となり、一部払出の処理はできなくなります。

- 現行NISAから新NISAに代わるときに手続きは必要ですか?

-

特に手続きは必要ありません。

現行NISA口座を開設している金融機関に、自動で新NISAの口座が開設されます。

もし新NISA口座を別の金融機関で開設したい場合は、すぐに現行NISA口座を開設している金融機関に連絡して必要な手続きをしましょう。

- 60歳以上でも新NISAを口座開設して運用できますか?

-

18歳以上であれば新NISAの口座は開設できます。

満年齢ではなくその年の1月1日時点で年齢が18歳以上であることが基準です。

まとめ:新NISAは18歳から開始

新NISAは18歳以上から口座開設が可能です。

非課税投資枠の期限もなくなったことで長期運用がしやすくなり、どの年代の人でも活用しやすくなりました。

18歳以降は少額でも早いタイミングで投資を始めることで「非課税」「複利」「長期運用」の恩恵を受ける可能性が高まります。

世代によって適した運用方法やポイントも異なるため、自分の状況を把握しながら新NISAで上手に資産運用を始めましょう。

本ページの内容は公開日時点での情報となります。法令や情報など新たに追加され更新されている場合がありますので、最新情報をお確かめいただくようお願いいたします。