将来に備えてお金を貯めながら増やす「資産運用」、その中でもつみたてNISAに興味のある人が増えています。

投資の初心者に向けてつみたてNISAやつみたてNISAの始め方をお伝えします。

困っている人

困っている人つみたてNISAに興味があるよ

何がどう違うのか全くわからないの

みゆ

みゆつみたてNISAのことを初心者向けにくわしく解説しますね!

・つみたてNISAのことがわかる!

・つみたてNISAのメリットデメリットがわかる!

・つみたてNISAを始めるためのおすすめの証券会社がわかる!

この記事を書いた人

この記事を書いているわたしは元メガバンク行員で、お客さまのお金に関するお悩みの対応をしていました。家計を見直して資産を増やすためのお金の知識をお伝えします。

つみたてNISAの基本

つみたてNISAは少額からの長期・積立・分散投資を支援するための非課税制度です。

つみたてNISAは非課税制度

少額からの長期・積立・分散投資ができる非課税制度です。

・運用して増えた分は税金を払わなくていい(最長20年間)

・定期的に少額を投資していく(非課税投資枠は40万円/年)

・初心者でも安心して投資を始めることができる制度

・一定の条件を満たす投資信託などで運用し手数料が安い

つみたてNISAの対象商品は

・手数料が安く

・頻繁に分配金が支払われない

とされています。

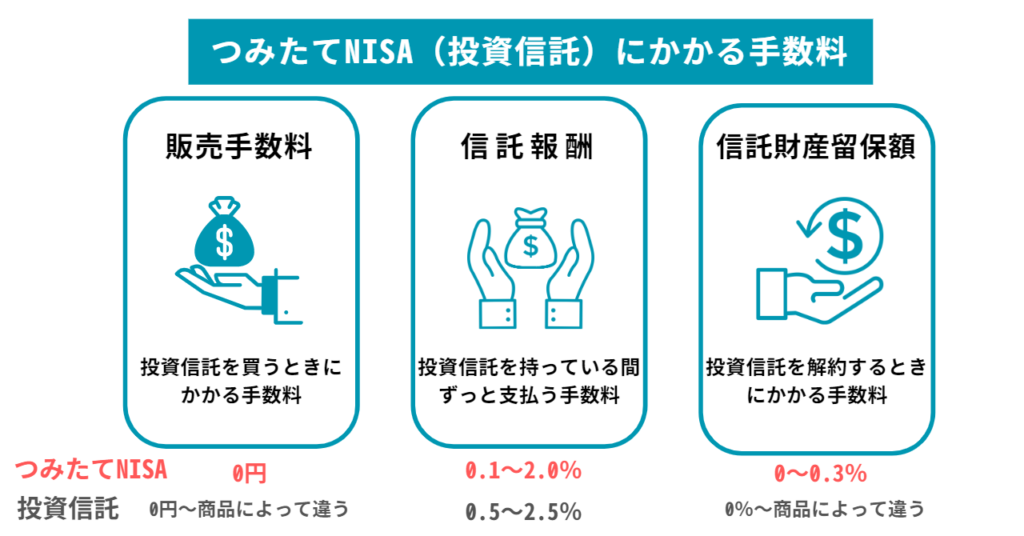

つみたてNISAの手数料

「信託報酬」が手数料の中でつみたてNISAと一般の投資信託で違いが大きいです。

投資初心者や幅広い年代の人が利用しやすい仕組みになっています。

つみたてNISAと一般NISAは投資内容が違う

NISAにはつみたてNISAと一般NISAがあります。

| つみたてNISA | 一般NISA | |

| 非課税期間 | 最長20年 | 最長5年 |

| 投資可能額/年 | 40万円 | 120万円 |

| 非課税投資枠 | 投資信託 ETF | 株式 投資信託 ETF REIT ETN |

| 払出制限 | なし | なし |

| 金融機関の変更 | 年単位で変更可能 | 年単位で変更可能 |

2024年からは新NISAへ移行します。

今、つみたてNISAやNISAを利用している人は

特別な手続きをすることなく「新NISA」へ移行する金融機関が多いようです。

つみたてNISA3つのメリット:投資で資産を増やす

少額から始められる

つみたてNISAは1日100円からお申込みが可能で投資初心者でも気軽にスタートできます。

少額投資でも長期間かけて複利効果(コンパウンド効果)を得ることができます。

| 単利(たんり) | 預入期間中の元本についてのみ利息をつける方法 |

| 複利(ふくり) | 預入期間の途中でそれまでについた利息を元本に加えその金額をもとに利息を計算する方法 |

単利と複利

引用元:IFA Switch

〈例・単利と複利の計算〉

仮に元本100万円、年利4%、20年間複利運用した場合

複利計算式:100万円×(1+0.04)×20=219万1123円となります。

単利計算式:100万円+(100万円×0.04)×20=180万円となり

複利との差は391万123円となります。

非課税で運用ができる

一般の投資だと増えた分に20.315%の税金がかかりますが、つみたてNISAの場合投資で増えた分に対する税金を払わず(非課税)に手元に残すことができます。

元金が増え投資効果が増えます。

毎月一定額を積み立てることができる(積立投資)

株価が高いときは少ない株を株価が低いときは多くの株を買うことができるため、長期的に見れば平均的なコストで投資(ドルコスト平均法)することができます。

ドルコスト平均法

常に一定金額を定期的に購入することになります。

つみたてNISA3つのデメリット:知っておくべきリスク

つみたてNISAは3つのデメリットがあります。

運用商品が限られている

つみたてNISAは投資できる商品が限られています。

金融庁が定めた基準をクリアした商品です。

投資信託やETFなどが対象で株式などは基本的に対象外です。

個別に株式に投資したい人は

・つみたてNISAではなくNISAをする

・投資信託をする(税金はかかります)

つみたてNISAと一般NISAは同時にすることはできません。

どちらか一方を選ぶ必要があります。

元本割れのリスクがある

つみたてNISAは投資なので、値動きにより元本が減る可能性があります。

長期的にみるとリスクは軽減されますがそのリスクがゼロにはなりません。

投資をするときに必ず理解しておかないといけないポイントです。

損益通算ができない

損益通算とは投資で増えたお金と減ったたお金(損失)を合計して、結果的に全体としてどれだけのお金が増えたか、または減ったかを計算することです。

つみたてNISAは税金のかからない特別な制度のため損益通算ができません。

つみたてNISAに向いている人

長期間運用が可能な人

長期間(最大20年間)非課税で運用ができます。

投資を始めて、数年以上の期間を見越して投資を行う予定の人に向いています。

手間をかけずに投資したい人

設定した金額を毎月自動的に投資していきます。

毎月の投資の手間がはぶけます。

少額でコツコツ貯めたい人

毎月一定の金額を投資スタイルです。

コツコツ積上げていきます。

つみたてNISAに向いていない人

短期間で大きなリターンを求める人

長期的な運用が最適なので、短期間で大きなリターンを求める人には向きません。

個別の株式の投資をしたい人

つみたてNISAは投資できる商品が限られています。

主に投資信託やETFが対象です。

失敗しないためにはどうするか?始める前に確認すること

絶対失敗したくない!でも投資に興味がある人はどうしたらよいでしょうか。

長期的なものだと理解する

つみたてNISAは長期運用に向いています。

株価の上下に惑わされることなく、長期的に投資を続けることが重要です。j

ドルコスト平均法を利用する

毎月一定の金額を投資することで

高値で買うリスクと低値で買うことが平均化されます。

一次的な市場の変動リスクを緩和できます。

リスク分散する

投資商品を1つに絞らず、複数の異なる内容の商品を選び

リスクの分散をさせましょう。

リスク分散のメリット

・リスクの軽減

異なる複数の投資商品を購入していた場合、

一部の資産が低下したとしてもほかの資産がその損失を補う可能性があります。

・安定したリターンと市場の動向への柔軟性

あなたの投資先が多様であれば

資産が一部の値動きに過度に依存することを防ぎ

市場の変動の影響を軽減します。

自分の投資知識を増やす

本・インターネット・YouTubeなどを活用して

投資や投資商品の知識を身につけていきましょう。

投資は自己責任となるので

誰かがおススメするから、という理由だけで投資を開始するのではなく

自分自身で選んでいけるようになりましょう。

ファイナンシャルアドバイザーに相談する

専門的な知識を持つ人に相談してみるのも良いでしょう。

証券会社によってはロボアドバイザーがデータをもとにアドバイスをくれたり

電話サービスで疑問に回答してくれるサービスもあります。

口座開設のときにフォローサービスが充実している金融機関を選ぶのもよいでしょう。

つみたてNISAの始め方

自分の家計状況を理解する

どのくらいの金額をつみたてNISA(投資)にまわせるのか、

どの程度のリスクは耐えれるのかを考えましょう。

投資目的を設定する

投資でどんな資金をつくりたいのか、目標を設定します。

・退職後の資産を増やす

・子どもの教育資金の余剰分を準備する など

どの金融機関で口座を開設するか調べる

どの銀行や証券会社で口座を開設するか調べていきましょう。

手数料・サービス内容・提供している投資信託の種類を比較します。

手数料や取引の簡単さからネット証券での口座開設がおすすめです。

おすすめ金融機関と選び方

ネット証券はスマホで口座開設もでき

手数料無料でサポート体制も整っている証券会社が多いです。

人気の3社の証券会社を比較してみました!

| SBI証券 | 松井証券 | 楽天証券 | |

| つみたてNISA対応商品数 | 172銘柄 | 190銘柄 | 170銘柄 |

| 手数料 | 0円 | 0円 | 0円 |

| 最低購入額 | 100円 | 100円 | 100円 |

| サイトの見やすさm | ◎快適 | ◎快適 | 〇普通 |

| 自動引落先 | 住信SBIネット銀行 | 楽天銀行 提携銀行 楽天カード | |

| 積立頻度 | 毎日 毎週 毎月 | 毎日 毎月 | 毎日 毎月 |

| 人気のポイント | 証券総合口座数が国内№1 まず口座を作りたいならココ! | 電話での対応◎ 電話でわからないことを聞きたいならココ! | 楽天ユーザーならココ! |

自分で自由に投資先を選びたい人はアプリの充実度を参考にしましょう。

分からないことがある時、困った時に電話で聞きたい人は電話のフォローが充実した証券会社が良いでしょう。

ポイントが気になる人はポイントが貯まる、ポイントで投資できるところを選ぶと良いでしょう。

ネット証券での口座開設の解説はこちらから

ネット証券での口座開設の解説はこちらから

まとめ

つみたてNISAは少額からの長期・積立・分散投資ができる非課税制度です。

金融庁が定めた一定のルールをクリアした商品が対象です。

手数料や信託報酬が安いのが特徴で投資初心者には最適な資産運用の方法です。

2024年から新NISAが始まりますが非課税枠が新たに設けられ非課税期間は無期限となります。

悩んでいる人は今すぐに始めて非課税枠を多く確保しましょう!